Curtailment em março de 2026: o que os dados revelam — e onde estão os maiores riscos

- 20 de abr.

- 3 min de leitura

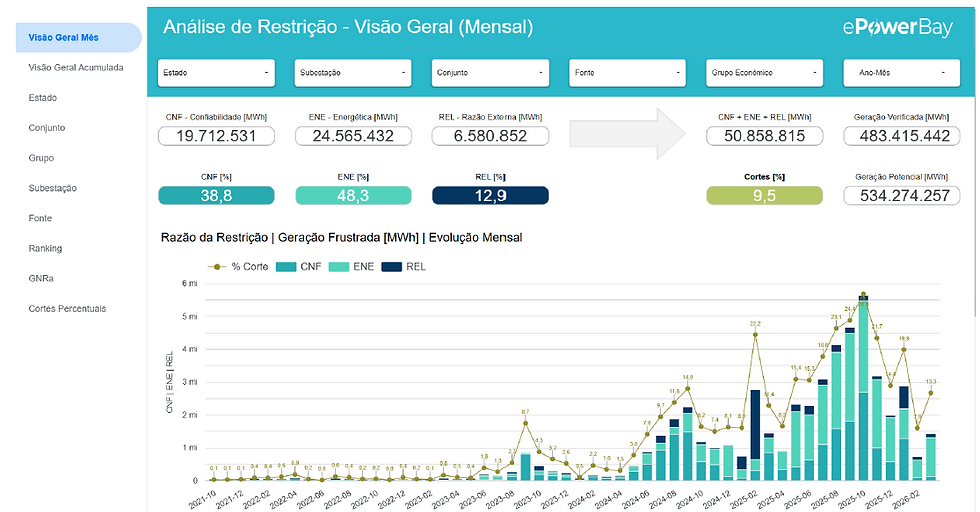

Março de 2026 trouxe um sinal claro para o setor elétrico: o curtailment atingiu um nível que já não pode mais ser tratado como exceção.

Foram 1,41 milhão de MWh de energia cortada, praticamente o dobro de fevereiro, representando um crescimento de 99,6%. Mais do que o volume, o percentual chama atenção: 13,3% da geração foi limitada no mês, bem acima da média histórica de 9,5%

Esse tipo de variação mensal é exatamente o que exige um acompanhamento contínuo — e é aqui que análises históricas e dashboards comparativos, como os disponíveis na ePowerBay, fazem diferença para identificar rapidamente desvios de comportamento.

O principal ponto de inflexão: excesso de geração

O dado mais relevante de março não está no volume, mas na causa:

83,8% dos cortes foram por razões energéticas (ENE)

Apenas 8,5% por restrições externas

7,7% por confiabilidade

Isso muda completamente a leitura do problema.

Não estamos mais falando apenas de limitações de rede — mas de momentos em que o sistema simplesmente não consegue absorver toda a energia gerada.

Esse tipo de análise só é possível quando se consegue separar o curtailment por tipo de restrição (REL, CNF, ENE), permitindo entender se o risco está na infraestrutura ou na dinâmica de oferta e demanda — algo que a plataforma da ePowerBay já entrega de forma estruturada.

Um problema concentrado — e previsível

Os dados mostram que o curtailment tem localização muito clara.

Estados mais impactados:

Rio Grande do Norte

Bahia

Minas Gerais

Ceará

Piauí

Pernambuco

Todos com perdas acima de 1,7 milhão de MWh

O destaque absoluto é o Rio Grande do Norte, com:

18,24 milhões de MWh de perdas

35,8% de todo o curtailment do Brasil

12% de corte percentual

Esse nível de concentração deixa claro que o problema não é aleatório — ele está ligado a regiões específicas com alta densidade de geração.

Com análises georreferenciadas e ferramentas de localização, como as da ePowerBay, é possível cruzar exatamente esses dados com:

concentração de projetos

capacidade de conexão

histórico de restrições

e antecipar onde o curtailment tende a ser mais crítico.

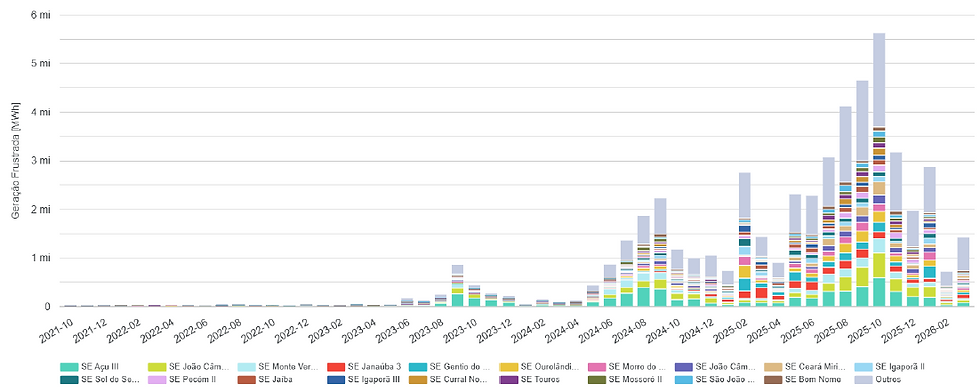

Subestações: os gargalos do sistema

O mesmo padrão se repete quando olhamos para a rede:

As subestações mais impactadas foram:

Açu III

João Câmara III

Monte Verde

Todas com perdas superiores a 2 milhões de MWh

Além delas, outras como Janaúba 3, Pecém II, Igaporã II e Jaíba também aparecem com volumes relevantes.

Esse tipo de concentração reforça que o curtailment está diretamente ligado a pontos críticos da rede básica — e não a um comportamento difuso.

Ao visualizar essas subestações em mapa, com camadas de infraestrutura e projetos conectados (como no módulo georreferenciado da ePowerBay), fica muito mais claro entender o impacto real sobre cada ativo.

Projetos mais afetados: perdas que comprometem o resultado

Alguns conjuntos concentram grande parte das perdas:

Janaúba

Serra do Mel A e B

Caju

Monte Verde

Rio do Vento

Arinos 2

Santo Agostinho

Todos com mais de 700 mil MWh de curtailment

Mas o dado mais crítico aparece nas perdas percentuais:

Eólica: até 58,5% de corte (Papagaios – CE)

Solar: 32,9% de corte (Tacaratu – PE, Enel)

Ou seja, há ativos operando com perdas extremamente elevadas.

Nesse contexto, ferramentas de ranking operacional, como as da ePowerBay, permitem identificar rapidamente quais projetos estão mais expostos — e comparar esse desempenho com outros ativos e regiões.

Impacto amplo: dos projetos aos grandes players

Os dados mostram que o impacto não está restrito a casos isolados.

Empresas mais afetadas incluem:

Enel

Auren

Voltalia

Engie

Echoenergia

Elera

Casa dos Ventos

CPFL

Isso reforça que o curtailment é um fenômeno sistêmico — e exige uma abordagem baseada em dados para ser gerenciado.

O que março de 2026 deixa claro

Mais do que um pico pontual, março revela três tendências importantes:

O curtailment já opera acima da média histórica

O problema é concentrado e recorrente em regiões e ativos específicos

A origem dos cortes está migrando para excesso de oferta (ENE)

E é justamente nesse cenário que a análise integrada — combinando dados por subestação, projeto, região e tipo de restrição — se torna essencial para tomada de decisão.

Conclusão

Março de 2026 não foi apenas um mês de alta no curtailment.Foi um sinal claro de mudança no comportamento do sistema elétrico.

Hoje, entender:

onde estão os gargalos

quais ativos são mais impactados

e como os cortes evoluem ao longo do tempo

não é mais diferencial — é necessidade.

E quem consegue transformar esses dados em estratégia sai na frente.

Comentários